Square có xuất thân từ một cổng thanh toán POS, sau hơn 10 năm, họ đã tiến hoá trở thành một gã khổng lồ thật sự trong sân chơi fintech. Lên sàn năm 2015, Square đã và đang là một trong những cổ phiếu công nghệ tăng trưởng nhiều nhất tại Mỹ trong 7 năm qua, với vốn hoá thị trường tăng gần 35x so với thời điểm lên sàn, thậm chí trong thời điểm đạt đỉnh năm ngoái, con số này chạm ngưỡng 60x.

Ngoài những con số biết nói, điều ấn tượng hơn cả về Square là việc họ khởi đầu là một công ty B2B – làm cổng thanh toán cho merchants, nhưng sau đó lại có thể phát triển được một B2C product cực kỳ thành công là mobile wallet mang tên Cash App.

Với việc sở hữu cả hai đầu của một giao dịch từ merchant đến user, và gần đây là phi vụ mua về AfterPay một trong những công ty BNPL lớn nhất hiện nay, để làm cây cầu kết nối hai đầu này, Square trở thành một ứng cử viên nặng ký để có thể chạm đến chén thánh về payment tại Mỹ – A closed-loop payments network.

Trong bài viết này chúng ta sẽ khám phá:

- Breakdown chuỗi giá trị của một giao dịch sử dụng thẻ Visa/Master.

- Lịch sử hình thành, product và business model của Square/Cash App.

- Tại sao những fintech startup hot nhất hiện nay tại Mỹ đều có business model xoay quanh interchange fee?

- Closed-loop payment network là gì, sao nó lại là chén thánh của ngành thanh toán?

- Tại sao founders của những công ty fintech lớn nhất lại thường là “outsiders”?

- Tương lai và những cơ hội của Square.

Lịch sử hình thành – Scracht to IPO

Jack Dorsey và Jim McKelvey cùng sinh ra và lớn lên tại St. Louis, Missouri, Mỹ. Họ gặp nhau lần đầu tiên khi Jack mới chỉ là một cậu bé học cấp 3, trong khi Jim đã là chủ của một công ty phần mềm. Mẹ của Jack tình cờ quen một nhân viên trong công ty của Jim, người bạn này than thở với mẹ Jack về sự cố khẩn cấp về database rất lớn mà cả team đang cày cuốc thâu đêm suốt sáng để sửa. Đây là khi mẹ của Jack giới thiệu về cậu con trai yêu thích lập trình của mình và lập tức nhận được lời mời đưa Jack đến công ty để giúp một tay.

Vốn yêu thích lập trình từ nhỏ, Jack quyết định thử sức ngay lập tức. Ngay trong ngày đầu tiên đến làm việc, Jack đã cùng cả team cày tới sáng để “fix bug” và chỉ về nhà khi đã 5h sáng. Mẹ của Jack thì không hài lòng cho lắm tuy nhiên cú all-nighter này đưa Jack ngay lập tức trở thành một thành viên của team.

Jack tiếp tục thực tập tại công ty của Jim trong những mùa hè tiếp sau đó. Ấn tượng hơn cả, cậu học sinh cấp 3 này hoàn thành mọi dự án mà Jim đưa ra một cách xuất sắc đến nỗi Jim gọi cậu với một nickname nửa đùa nửa khen – Jack the Genius. Jack sau đó phải rời đi để học đại học, nhưng mối quan hệ giữa cả hai vẫn luôn bền chặt.

Thời gian trôi nhanh, năm 2008, tức đã 16 năm kể từ khi Jack lần đầu gặp Jim, lúc này Jack đã có những danh tiếng nhất định nhờ việc trở thành cofounder của Twitter, tuy nhiên đây cũng là thời điểm Jack vừa bị soán ngôi CEO bởi Ev Williams ( đến 2015 Jack mới quay lại để làm CEO của Twitter). Chán nản và muốn tìm đến một thử thách mới, Jack quay về St. Louis và gặp lại Jim. Ban đầu chỉ là tâm sự, nhưng càng nói càng thấy hợp, họ quyết định chuyển sang cùng nhau brainstorm về ý tưởng cho một startup mới.

Cả hai dành hơn 10 ngày để cùng nhau đi qua một loạt ý tưởng, tuy nhiên không có điều gì khiến họ thực sự phấn khích. Hai ngày sau, Jim phải quay lại xưởng thuỷ tinh của mình, ngoài việc điều hành công ty phần mêm, Jim có một sở thích khá kỳ lạ là chế tác đồ thuỷ tinh. Đây là khi có một vị khách nữ đến và muốn mua một trong những món đồ đắt nhất của xưởng với giá trị gần $2000. Vấn đề là đến khi thanh toán, vị khách này đề nghị trả bằng thẻ American Express trong khi cửa hàng của Jim chỉ chấp nhận thẻ Visa hoặc Master. Không còn cách nào khác, Jim đang chịu mất đơn hàng này.

Đây thật sự là giọt nước tràn ly với Jim. Anh đã phải chịu đựng quá nhiều sự bực bội liên quan đến việc chấp nhận thẻ tín dụng. Thủ tục đăng ký thì cực kỳ phức tạp, tốn thời gian, máy POS để quẹt thẻ thì phải mua với giá rất đắt cùng với đó là phải chịu thêm phí hàng tháng để sử dụng phần mềm. Các điều khoản về mức phí thì quá nhiều và khó hiểu, không những vậy thỉnh thoảng còn có những lần bị charge phí không thể giải thích được.

Càng nghĩ về nó Jim càng hiểu ra tại sao nhiều cơ sở kinh doanh nhỏ lẻ chỉ muốn chấp nhận tiền mặt cho nhanh. Phí là một chuyện, nhưng có lẽ điều ngăn cản những người bán này nhiều hơn tất cả là sự phức tạp trong việc đăng ký và trải nghiệm dịch vụ quá tồi do các công ty cung cấp dịch vụ chấp nhận thẻ mang lại.

Nhìn vào chiếc iPhone trong tay, bỗng nhiên một ý tưởng loé lên trong đầu Jim. Chiếc iPhone trong tay anh là một thiết bị thần kỳ, nó có thể trở thành máy ảnh, máy đọc sách, TV hay bất kỳ thứ kỳ mà Jim muốn. “Sẽ ra sao nếu chúng ta biến nó trở thành một máy POS để bất kỳ ai sở hữu iPhone cũng có thể chấp nhận thẻ? Cùng với đó là cung cấp một dịch vụ minh bạch, đơn giản cho merchant để đăng ký và có một trải nghiệm tuyệt vời nhất có thể.”

Phấn khích bởi ý tưởng mới, Jim liền gọi điện cho Jack để chia sẻ. Không mất nhiều thời gian để Jack nhận ra tiềm năng của ý tưởng. Cả hai quyết định dấn thân vào ngành thanh toán bất chấp việc không mảy may có một chút kinh nghiệm nào về lĩnh vực này.

Và thế, hành trình của Square bắt đầu.

Card transaction 101

Trước khi đi sâu hơn vào câu chuyện của Square, chúng ta cần đi qua vài đường cơ bản về chuỗi giá trị của giao dịch thanh toán qua thẻ debit/credit.

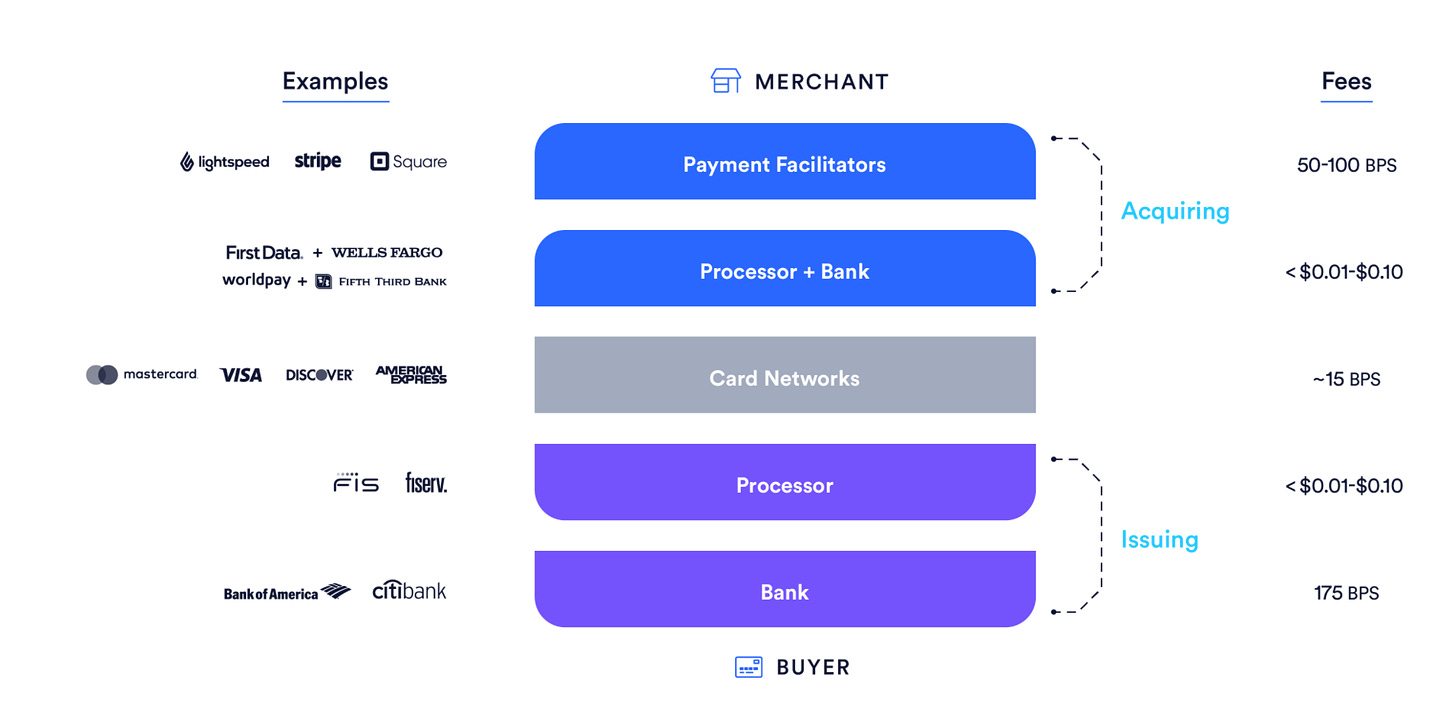

Về cơ bản mỗi giao dịch dạng này để có sự tham gia của 4 key players chính. Merchant, Acquiring Bank, Card Scheme, Issuing Bank.

Giả sử bạn đi uống cafe tại Starbucks và thanh toán $100 qua thẻ Visa do Citibank phát hành. Về phía bạn – là một người dùng, thì dù thanh toán bằng tiền mặt hay qua thẻ thì bạn cũng đều chỉ mất $100, tuy nhiên về phía merchant – tức Starbucks, nó là một sự khác biệt cực lớn.

Khi người dùng thanh toán bằng thẻ, Starbucks sẽ phải chịu 3 lần phí.

- Phí đầu tiên – Acquiring markup (processor fees). Phí này trả cho Acquiring Bank – tức ngân hàng chấp nhận thẻ. Ngân hàng này sẽ thay mặt merchant để nhận tiền từ ngân hàng của user, sau đó trả lại cho merchant. Giả sử máy POS để quẹt thẻ tại Starbucks là do Bank of America phát hành thì acquiring bank trong trường hợp này chính là Bank of America.

- Phí thứ hai – Card scheme fees (assessment fees). Phí này trả cho mạng lưới phát hành thẻ – tức Visa hoặc Master network. Visa và Master giống như một hệ thống điều hướng – routing giúp kết nối ngân hàng từ hai phía – merchant và user lại với nhau.

- Cuối cùng, phí thứ ba – Interchange fees. Phí này trả cho ngân hàng phát hành ra thẻ của bạn – tức Citibank trong trường hợp này. Cashback mà người dùng thường nhận được khi quẹt thẻ chính là đến từ việc ngân hàng phát hành chia sẻ một phần Interchange fees này lại cho người dùng.

Tổng ba mức phí này đối với merchant tại Mỹ sẽ là khoảng 1.5-2.5% trên mỗi một giao dịch. Mức phí này thường được gọi chung là merchant discount rate và merchant sẽ phải chịu toàn bộ. Tức là từ $100 bạn trả qua thẻ, Starbuck chỉ thực sự nhận về được khoảng $97.5

Mức phí này biến đổi phụ thuộc vào rất nhiều yếu tố như thẻ quẹt là credit hay debit, thanh toán là online hay offline, merchant thuộc hạng mục gì, nơi giao dịch xảy ra là đâu – interchange fee biến đổi rất lớn tuỳ theo quy định của hệ thống ngân hàng tại từng quốc gia. Nếu muốn hiểu chi tiết bạn có thể đọc blog của Adyen có phân tích kỹ về những yếu tố này tại đây.

Tất nhiên đây chỉ là một mô hình cực kỳ sơ lược của chuỗi giá trị này. Trong thực tế, nó còn nhiều trung gian và phức tạp hơn bạn nghĩ. Như việc Acquiring bank không nhất thiết phải là người phát hành ra máy POS cho merchant, hay bên trực tiếp phát hành ra thẻ debit/credit cũng không nhất thiết phải là Issuing bank.

Tuy nhiên, đừng lo vì thông qua bài viết này chúng ta sẽ cùng vén bức màn còn bí ẩn của chuỗi giá trị này. Sau khi hiểu rõ nó, bạn có lẽ sẽ giống mình, nhìn thấy vô cùng nhiều cơ hội. Như câu càng như câu nói của Peter D. Kaufman, tác giả của Poor Charlie’s Almanack: “Where There Is Mystery, There Is Margin”.Subscribe

Start Building

Những ngày đầu tiên team Square bao gồm ba chàng trai và một chú mèo tên Zoe, họ cùng làm việc trong một căn hộ tại San Francisco.

Công việc được chia ra tương ứng, Jack code phần backend cho ứng dụng của Square chạy trên iPhone. Tristan – nhân viên duy nhất, code frontend. Mèo Zoe ngồi trên đùi Tristan – đền bù cho việc Square chưa có bảo hiểm sức khoẻ cho anh – theo lời của Jim.

Còn lại Jim, programmer tệ nhất trong team (với ngoại lệ là mèo Zoe), làm tất cả những phần việc còn lại.

Về Hardware, có hai ý tưởng được Jack và Jim tranh luận để biến iPhone trở thành máy quẹt thẻ. Tại thời điểm đó – 2009, trên mỗi thẻ tín dụng sẽ có hai chuỗi số – một chuỗi 16 số hiện nổi trên mặt thẻ mà chúng ta ai cũng có thể đọc được, ngoài ra còn có một chuỗi số ẩn được mã hoá trên một dải từ tính ở mặt sau của thẻ.

Việc charge tiền bằng cách đọc chuỗi mã số ẩn này giúp tăng tính bảo mật lên đáng kể. Do vậy, các payment network như Visa tính phí thấp hơn đáng kể cho merchant khi users thanh toán offline – tức quẹt thẻ để thanh toán so với việc thanh toán online bằng cách nhập chuỗi 16 số nổi. (card present vs card not present transaction).

Jack thì cho rằng, để nhanh nhất, họ sẽ dùng Camera của iPhone để đọc chuỗi 16 số in nổi kia. Tuy nhiên, điều này sẽ biến việc thanh toán offline với Square chẳng khác gì online, dẫn đến việc họ sẽ phải chịu phí cao hơn. Jim phản đối, và muốn đi theo hướng ngược lại – tạo ra một thiết bị giúp iPhone có thể đọc được chuỗi số ẩn từ tính kia. Điều này sẽ giúp giảm phí đáng kể trên mỗi giao dịch cho Square, tuy nhiên đi cùng với đó là việc họ sẽ phải tạo ra một thiết bị chưa từng có tiền lệ.

Thay vì tiếp tục tranh cãi, Jim quyết định thử tự tay tạo ra một thiết bị như vậy xem có khả thi hay không.

Hackers

Kết nối thiết bị để đọc thẻ với iPhone là một thử thách không hề dễ dàng. Cách chính thức duy nhất để kết nối bất kỳ thiết bị phần cứng nào với iPhone là thông qua cổng sạc – dock connector. Apple có một chu trình phê duyệt cực kỳ lâu và khắt khe cho việc này. Bạn phải đạt được nhiều tiêu chuẩn về phần cứng, chipset… để được chấp thuận.

Ngược lại, mọi điện thoại trên thị trường, không chỉ iPhone, đều có một cổng kết nối tai nghe để nhận tín hiệu audio. Nói theo một cách khác thì nếu Square có thể biến dữ liệu đọc được từ thẻ tín dụng trở thành giống như dữ liệu output dạng audio thì họ có truyền những thông tin này vào iPhone thông qua khe cắm tai nghe. Không chỉ vậy, Apple audio software developer kit là một phần tiêu chuẩn trong thư viện của iPhone. Điều này có nghĩa rằng, bất cứ một developers nào cũng có thể code dựa trên thư viện mở này để tương tác với iPhone mà không cần phải xin phép bất cứ ai tại Apple.

Nhờ khéo léo sử dụng khe cắm tai nghe để “hack” luật của Apple về dock connector, team Square chỉ mất một tuần để tạo ra working prototype đầu tiên của máy đọc thẻ -Square Reader.

Về phía backend, Square tiếp tục việc “hack” của mình bằng một chiến lược rất thông minh. Square tạo một tài khoản merchant account để làm việc trực tiếp với acquiring bank. Tài khoản này đóng như một tài khoản tổng cho tất cả các merchant con sử dụng Square.

Hiểu đơn giản là những merchant đăng ký mới với Square sẽ không phải trải qua chu trình đăng ký phức tạp và tốn thời gian như khi trực tiếp đi tạo tài khoản merchant account với acquiring bank. Họ chỉ cần đăng ký cực kỳ nhanh một tài khoản Square và sẽ ngay lập tức nhận được một đầu đọc thẻ Square Reader để bắt đầu.

Những merchant này sẽ để lại địa chỉ bank account mà họ muốn nhận tiền, Square làm việc trực tiếp với acquiring bank, khi merchant rút tiền, Square sẽ gửi lệnh đến acquiring bank để nhắn chuyển tiền về địa chỉ tương ứng của merchant.

Toàn bộ chu trình này, Square như một trung gian đứng giữa các merchant nhỏ và acquiring bank. Giúp đơn giản hoá mọi thứ và tối ưu trải nghiệm cho những merchant nhỏ này, tuy nhiên vẫn tận dùng cơ sở hạ tầng sẵn có từ acquiring bank.

Chiến lược đứng giữa như một abstraction layer – vẫn dựa trên infrastructure có sẵn, tuy nhiên đơn giản hoá nó để tạo ra một trải nghiệm dễ dàng, mượt mà cho người dùng có vẻ là một playbook khá phổ biến được sử dụng bởi các fintech startup trong thời kỳ đầu.

Stripe cũng từng đi theo hướng tiếp cận tương tự. Sự thực là trong hai năm đầu tiên, Stripe không có payment infrastructure gì ở phía backend hết. Patrick – cofounder của Stripe, có một người bạn làm tại một công ty về payment gateway, vấn đề là API của công ty này rất phức tạp để có thể tích hợp. Do vậy Patrick và John quyết định tạo ra một API cực kỳ đơn giản dựa trên API có sẵn của công ty này, Stripe biến mớ API hỗn độn này thành 7 dòng code cực kỳ đơn giản mà bất kỳ một developer nào cũng có thể tích hợp một cách nhanh chóng.

Ở phía backend, mỗi khi có khách hàng đăng ký tài khoản mới với Stripe, Patrick sẽ gọi người bạn ở công ty kia để set up một merchant account cho người dùng đó. Về cơ bản Stripe tại thời điểm này không làm gì khác ngoài việc đơn giản hoá payment API kia để khiến nó dễ tích hợp hơn. Tương tự vậy, Square cũng không “reinvent the wheel” hoàn toàn mà đơn giản là tìm cách để biến trải nghiệm của merchant trở nên dễ dàng hơn dựa trên những cơ sở hạ tầng có sẵn. Chiến lược này giúp Square hay Stripe không phải mắc vào những thủ tục pháp lý về nghiêm ngặt của ngành thanh toán ở thời điểm ban đầu, từ đó có thể nhanh chóng tạo ra prototype để thử nghiệm nhu cầu từ thị trường.

Sau này những công ty đứng giữa merchant và acquiring bank như Square, Stripe, PayPal, Adyen được gọi chung là tầng lớp Payment Facilitators / Aggregators.

The pitch

Với prototype sẵn sàng để chạy. Team Square bắt đầu hành trình gọi vốn của mình.

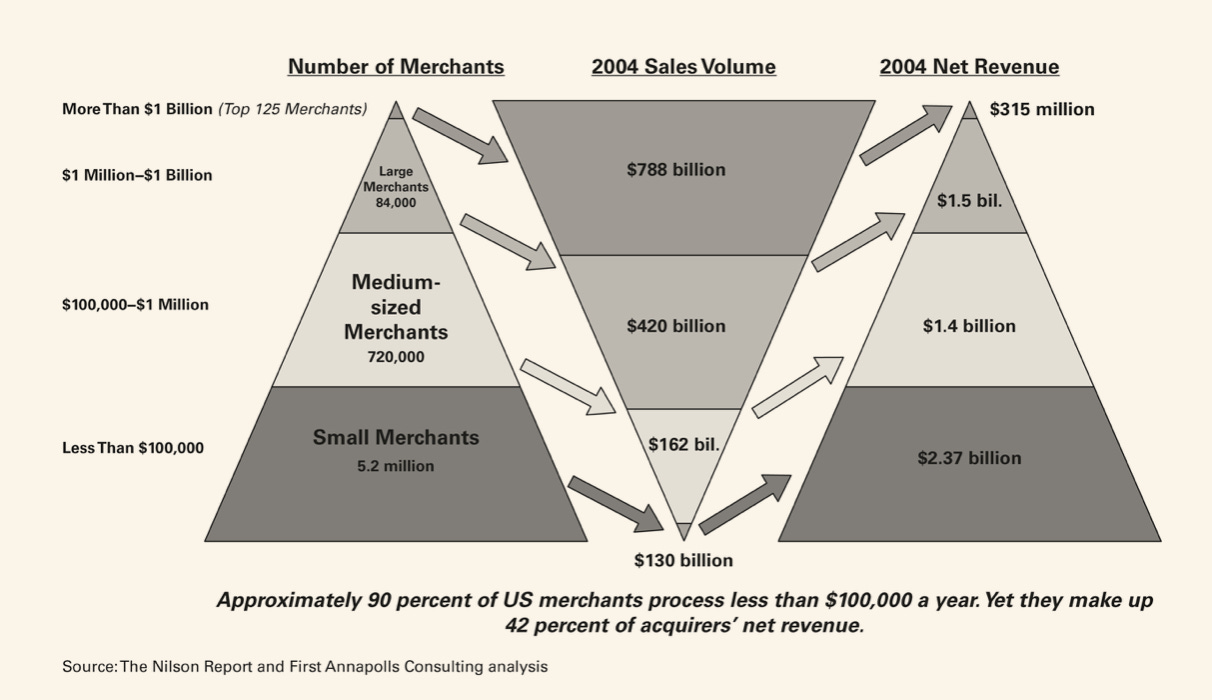

Về market size, thị trường mà Square tấn công thực sự là rất tiềm năng. Chúng ta có thể hình dung được cấu trúc của thị trường này thông qua slide dưới đây được trích trong pitch deck ban đầu của Square.

Trong năm 2004, có khoảng hơn 6 triệu merchants tại Mỹ chấp nhận thanh toán bằng thẻ. Gần 90% trong số này, tức 5.2 triệu merchant là thuộc loại nhỏ lẻ, với doanh số ít hơn $100,000/ năm. Tổng Sales Volume của tầng lớp merchant này chỉ là $130 tỷ USD, nhỏ hơn rất nhiều so với tầng merchant cỡ vừa và lớn. Tuy nhiên điều thú vị hơn cả là net revenue, tức lợi nhuận mà Acquirers (Processor / Acquiring banks) thu được từ nhóm merchant nhỏ lẻ này lại là lớn nhất – $2.37 tỷ USD.

Trung bình, Acquirers thu được 0.04 cent / mỗi dollar ($0.3 tỷ / $788 tỷ) của giao dịch từ các merchant cỡ lớn – đỉnh chóp của kim tự tháp. So sánh với 1.8 cent / mỗi dollar ($2.4 tỷ / $130 tỷ ) mà họ thu được từ các giao dịch của merchant nhỏ – đáy của kim tự tháp. Tức là profit margin Acquirers thu về từ các business nhỏ đang lớn gấp 45 lần từ merchant là các tập đoàn lớn.

Điều ngược đời này có nghĩa là tầng lớp merchant nhỏ này đang bị tính phí cao nhất nhất từ Acquirers, trong khi lại bị đối xử với trải nghiệm khách hàng tệ nhất. Square có thể mang đến một trải nghiệm đơn giản tiện lợi để phục vụ tầng lớp merchant đang bị “underserved’ này.

Không những vậy, tiềm năng lớn hơn cả của Square là việc mở rộng thị trường này đến những merchant trước đây chưa từng có cơ hội chấp nhận thẻ. Cụ thể, trước khi có Square, điều kiện để merchant có thể đăng ký tài khoản merchant account là phải có tối thiểu $10,000 doanh thu/năm. Quy định về doanh thu này, cùng với những thủ tục phức tạp để ứng tuyển, chi phí đắt đỏ để mua máy POS/phần mềm khiến một số lượng lớn merchant muốn chấp nhận thẻ đành từ bỏ ý định này.

Với những đổi mới của mình, Square có khả năng mở rộng TAM (total addressable market) bằng việc biến bất kỳ ai sở hữu iPhone cũng có thể chấp nhận thẻ. Đây là một trong những ví dụ điển hình về việc startup với product quá tốt – khiến market size mở rộng nhờ trải nghiệm tuyệt vời của nó. Giống như việc sẽ khá là bất công nếu đánh giá tiềm năng của Uber trong những ngày đầu dựa trên phân tích về TAM của thị trường taxi tại Mỹ. Khi trải nghiệm gọi xe tốt hơn nhờ Uber, những người hiếm khi sử dụng taxi trong quá khứ bỗng nhiên trở thành user thường xuyên của Uber. Về cơ bản trải nghiệm khách hàng biến market size của ride sharing lớn hơn của taxi rất nhiều.

Quay lại với hành trình gọi vốn của Square. Jack và Jim trực tiếp demo Square Reader với investor trong những buổi thuyết trình với các nhà đầu tư. Họ sẽ mượn thẻ credit của investors, cắm Square Reader vào iPhone của Jack và bắt đầu quẹt . Tuỳ theo việc team Square thích hay ghét investor đó đến đâu mà họ sẽ charge tương ứng từ 1-40 đô. Jack kể rằng anh thu về được tận vài trăm đô sau những màn demo này 🤣🤣🤣

Sau khi quẹt, Jack sẽ bảo investors check điện thoại xem đã thấy bị trừ tiền chưa. Phần lớn investors không tin rằng nó sẽ hoạt động, việc cắm một cục nhựa nhỏ xíu vào iPhone và biến nó thành máy POS quả thực là chưa từng có tiền lệ.

Tất nhiên, sau khi nhìn vào số tiền vừa bị trừ trong điện thoại thì tất cả đều phải gật đầu ồ lên phấn khích:

– “Damn, it works!”

Launch & Escape Velocity

Với market size lớn và một sản phẩm cực kỳ thuyết phục, Square nhanh chóng chốt đơn được 10 triệu đô từ Khosla Ventures và First Round Capital. Một tháng sau đó, Square chính thức launch ra thị trường chương trình thử nghiệm.

Team Square bắt đầu đơn giản bằng việc đi tới gõ cửa từng merchant – chủ yếu là các quán cafe tại San Francisco và mời họ dùng thử dịch vụ. Những khách hàng đầu tiên của Square đều được thu về theo cách này.

Với mỗi một merchant signup, Square sẽ tặng miễn phí Square Reader. Sở dĩ họ có thể làm vậy là nhờ mức giá cực rẻ để có thể sản xuất ra nó. Tại năm 2009, mức giá rẻ nhất của một thiết bị credit card reader cầm tay – to cỡ một đôi giày, trên thị trường là $950. Trong khi đó, chi phí để sản xuất ra một chiếc Square reader chỉ là 97 cent – tức rẻ hơn 979 lần so với những thiết bị trên thị trường. Sự chênh lệch về giá đến một trời một vực này giúp Square có thể cho không nó cho merchant như một cách để acquire merchant với chi phí cực kỳ thấp.

Điều này là quá sức tưởng tượng với những merchant đã quá quen với việc bị tính tiền bởi mọi thứ từ những công ty phát hành dịch vụ thẻ. Thậm chí, theo lời Jim thì việc cho không phần cứng này của Square là không có tiền lệ đến mức không ít merchant nghi ngờ liệu có âm mưu gì phía sau nó không. Team sales của Square phải giải thích rằng nó thực sự là free và không có bất cứ rằng buộc gì về việc nhận Square Reader.

Ngoài việc cho không phần cứng, Square cũng không tính phí thuê phần mềm hàng tháng hay bất cứ một khoản charge ngoài lề nào khác. Square cũng không yêu cầu merchant phải có mức doanh thu tối thiểu là $10,000 như quy định đăng ký merchant account truyền thống. Không những vậy, Square còn xây dựng thêm một phần mềm quản lý và analytics hoàn toàn miễn phí để giúp merchant theo các biến động về doanh số. Mức phí duy nhất mà merchant phải trả là mức cố định – 2.75% trên mỗi một giao dịch.

Với những lợi thế vượt trội này của mình, Square tăng trưởng thực sự ấn tượng sau đó. 5 tháng sau khi launch, Square chạm mốc 1000 merchants đầu tiên sử dụng Square Readers trong chương trình thử nghiệm. Lượng signup thực sự bùng nổ trong 5 tháng tiếp theo lên mức 50,000 merchants, tương ứng với nó, lượng tiền giao dịch qua Square mỗi tuần lúc này đã chạm mốc vài triệu đô. Đây là khi Square quyết định mở cửa cho tất cả mọi người đều có thể đăng ký trở thành merchant.

Ba tháng sau đó – tháng 1/2011, tức 1 năm 1 tháng kể từ khi launch, Square tiếp tục gọi vốn thành công 27 triệu đô vòng Series B từ Sequoia với định giá – 240 triệu đô.

Những con số về tăng trưởng sau đó của Square chỉ có thể gói gọn trong hai từ – “khủng khiếp”. Tháng 5/2011 tức 4 tháng sau vòng Series B, Square đã ship đi tổng cộng 500,000 Square Reader đến cho merchant – tức 10x số lượng merchant mà họ có 4 tháng trước đó. Lúc này, Square xử lý hơn 3 triệu đô giao dịch qua hệ thống mỗi ngày.

Con số tăng trưởng ấn tượng này giúp Square gọi tiếp thành công 100 triệu đô vòng Series C từ Kleiner Perkins với định giá 1 tỷ đô. Square chính thức trở thành unicorn trong vòng vỏn vẹn một năm rưỡi kể từ khi launch.

Ấn tượng hơn cả trong vòng 2 năm đầu tiên, Square tăng trưởng 10% mỗi tuần – yep, mỗi tuần, mà không chi bất kỳ một đồng nào cho marketing. Toàn bộ sự tăng trưởng này là organic growth, đến từ “word-of-mouth”. Khoản chi phí lớn nhất trong CAC (chi phí trung bình để thu về một khách hàng) của Square trong giao đoạn này có lẽ là khoản 97 cent để tạo ra Square Reader, thiết bị mà họ cho không mỗi khi có một merchant đăng ký mới.

Trong khoảng thời gian sau đó, Square tiếp tục launch ra những sản phẩm mới để hỗ trợ merchant như Square Register – phần mềm POS cho merchant quản lý doanh số, nhân sự, hàng tồn kho, loyalty program…

Nhờ đó Square tiếp tục tốc độ tăng trưởng vũ bão. Họ chạm mốc 1 triệu merchants vào tháng 11/2011. Một năm sau đó, Square gọi vòng Series D với định giá lên đến 3.25 tỷ đô. Square lúc này xử lý hơn 8 tỷ đô giá trị giao dịch mỗi năm.

IPO

Tháng 11/2015, Square chính thức lên sàn chứng khoán Mỹ với định giá 2 tỷ USD. Giá trị vốn hoá này thấp hơn vòng định giá trước, tuy nhiên, tất cả mới là sự khởi đầu.

Trong 7 năm tiếp theo, cổ phiếu của Square trở thành một trong những cổ phiếu công nghệ tăng trưởng nhiều nhất tại Mỹ. Với vốn hoá thị trường tăng gần 35x so với thời điểm lên sàn, thậm chí trong thời điểm đạt đỉnh năm ngoái, con số này chạm ngưỡng 60x.

Mức tăng trưởng ấn tượng sau IPO này khiến Square trở thành một trong những ví dụ tiêu biểu được Roelof Botha đưa ra để minh hoạ cho lý do tại sao Sequoia muốn đổi cấu trúc – structure của quỹ từ mô hình quỹ đóng “closed end” sang quỹ mở, không giới hạn – “open-ended/permanent structure”.

Mô hình truyền thống của VC là quỹ đóng, tức mỗi quỹ sẽ có một thời hạn nhất định thường là 10 năm từ lúc quỹ raise fund đến khi phải trả về cả gốc lẫn lãi cho LP (các tổ chức đứng sau rót vốn cho VC). Khi thời điểm này đến, quỹ không còn cách nào khác, thường sẽ phải thoái vốn bằng cách bán cổ phần tại các công ty trong portfolio của mình. Điều này đôi khi khiến quỹ phải thoái vốn quá sớm hơn mong muốn. Việc thay đổi cấu trúc sang “open-ended” giúp Sequoia có thể hold thoải mái hơn trong dài hạn, sẽ không có một ngày đáo hạn nào cụ thể để buộc họ phải exit.

Trong trường hợp của Square, tính đến thời điểm IPO, Sequoia đã lãi được 9x trên khoản đầu tư này rồi, tuy nhiên nhờ việc tiếp tục “hold” hay dân gian còn gọi là gồng lãi – thêm một thời gian lâu nữa sau khi Square lên sàn, Sequoia thu về 90x return thay vì 9x. Câu chuyện thành công của Square là một trong những lý do chính được Roelof Botha minh hoạ cho lợi thế của cấu trúc quỹ mở này.

Ngoài sự tăng trưởng từ core products là một suite các sản phẩm phục vụ cho merchant chấp nhận thẻ thì một phần không nhỏ tạo nên thành công của Square trong những năm qua là đến từ Cash App – sản phẩm mobile wallet được Square phát triển để hướng tới người dùng đại chúng.

Cash App

Cash App là ứng dụng mobile wallet giúp người dùng có thể chuyển tiền peer-to-peer ngay lập tức và không mất phí, về cơ bản có thể hiểu nó phần nào giống MoMo hay VNPay tại Việt Nam.

Để hiểu về tầm quan trọng của mobile wallet như Cash App hay Venmo tại Mỹ thì bạn cần có một chút về background của cơ chế chuyển tiền peer-to-peer tại từng quốc gia.

Tại Việt Nam, nhờ có sự chỉ đạo của Ngân hàng nhà nước và nỗ lực của các ngân hàng trong liên minh Napas, chúng ta có một sơ sở hạ tầng liên ngân hàng được kết nối với nhau một cách rất chặt chẽ và thông suốt. Ta có thể trực tiếp trải nghiệm kết quả của hệ thống này bằng việc sử dụng mobile banking qua ứng dụng ngân hàng. Cá nhân mình không dùng mobile wallet để chuyển tiền – dù nó có là MoMo, Zalo Pay hay VNPay – lý do là bởi vì mình có thể dùng trực tiếp tài khoản Techcombank để chuyển tiền liên ngân hàng ngay lập tức, 24/7 và không mất một đồng phí nào. Không có nhiều động lực để mình chuyển chuyển tiền vào những ví này, ngoại trừ khi có những promotion về ăn uống, shopping…buộc phải thanh toán qua những ví này.

Sự tiện lợi mà bạn có thể coi là hiển nhiên này tại Việt Nam lại là một điều xa xỉ ở nhiều quốc gia khác – bao gồm cả Mỹ và rất nhiều quốc gia phát triển. Tại Mỹ, mỗi giao dịch chuyển tiền liên ngân hàng ACH sẽ mất trung bình 1-2 ngày để hoàn thành. Để chuyển tiền peer-to-peer ngay lập tức thì lựa chọn duy nhất bạn có là dùng ví điện tử như Venmo hoặc Cash App.

Nói theo một cách khác thì ví điện tử ở Việt Nam là vitamin – có cũng được, không có cũng không sao, còn ở Mỹ thì nó là thuốc giảm đau – người dùng sẽ phải chịu khá nhiều khó chịu nếu thiếu vắng nó.

Hackathon

Cash App được ra đời trong một sự kiện hackathon tại Square năm 2013. Trong bản beta, người dùng có thể gửi tiền tới bất kỳ ai thông qua email. Để bắt đầu, người dùng sẽ tạo tài khoản Cash App bằng một email và đăng ký thông tin debit card của họ lại. Sau đó, để gửi tiền, người dùng sẽ đơn giản là gửi một email tới địa chỉ email người nhận, với tiêu đề là số tiền cần gửi và cc thêm địa chỉ cash@square.com khi gửi.

Khi người nhận nhận được email, nếu là lần đầu tiên sử dụng Cash App, sẽ có một link đính kèm để họ có thể tạo tài khoản và thêm thông tin debit card để nhận tiền. Một khi đã được setup, những lần nhận tiền tiếp theo sẽ được tự động chuyển đến tài khoản ngân hàng của người nhận. Dịch vụ của Cash App là hoàn toàn miễn phí để gửi và nhận tiền, tuy nhiên người dùng bị giới hạn ở việc chỉ có thể gửi tối đa $2,500 mỗi tuần.

Bootstraping Network Effect

Không lâu sau đó, Square cho ra đời ứng dụng trên iOS và Android cho Cash App. Đây là khi tham vọng trở thành một ví điện tử cho Cash App bắt đầu thành hình. Người dùng có thể top-up tiền từ tài khoản debit card vào CashApp, từ đó chuyển tiền peer-to-peer miễn phí và ngay lập tức cho người dùng Cash App khác. Người nhận có thể giữ tiền trong CashApp để giao dịch sau đó hoặc cũng có thể rút tiền về ngân hàng của mình hoàn toàn miễn phí.

Như bạn có thể thấy, Cash App là một mạng lưới peer-to-peer, tức giá trị của nó phụ thuộc rất nhiều vào network effect. Nếu bạn chưa biết thì network effect là việc giá trị của mạng lưới phụ thuộc vào số lượng users sử dụng nó. Tương tự việc những ứng dụng nhắn tin như Zalo, WhatsApp sẽ không có một giá trị gì đối với bạn nếu không có bạn bè/người thân/đồng nghiệp của bạn nào sử dụng nó. Chỉ khi nhiều người cùng chấp nhận sử dụng nó thì giá trị sử dụng của nó mới tăng lên đối với mỗi người dùng. Giống vậy, bản thân Cash App sẽ không có giá trị nhiều đối với người dùng nếu họ không có nhiều bạn bè, người thân khác cũng đang sử dụng Cash App.

Câu chuyện con gà-quả trứng này là thử thách mà bất kỳ một startup liên quan đến network effect đều phải giải quyết ở thời gian đầu. May mắn thay trong lịch sử đã có rất nhiều giải pháp được startup áp dụng thành công để vượt qua vấn đề này, trong trường hợp của Cash App, họ chọn sử dụng giải pháp đơn giản nhất – Referral Bonus.

Người dùng sẽ nhận được $5 mỗi khi họ giới thiệu một người dùng mới. Ở phía còn lại, sau khi tạo tài khoản, người dùng mới cũng sẽ nhận được $5. Chương trình Referral Bonus này cùng với hàng loạt campaign partnership với influencers phần nào giúp Cash App có được một lượng người dùng nhất định. Đây là khi yếu tố “social” của sản phẩm bắt đầu phát huy tác dụng và thúc đẩy tăng trưởng tự nhiên của CashApp.

Như mình có chia sẻ trong bài viết về Pinduoduo, các sản phẩm có yếu tố mạng xã hội thường có một lợi thế là khi vượt qua được vấn đề con gà con gà quả trứng ban đầu thì sẽ có thể tăng trưởng tự nhiên rất nhanh nhờ việc người dùng sẽ tự giới thiệu sản phẩm đến những người dùng mới. Điều này thể hiện qua chỉ số CAC của những social products này thường thấp hơn nhiều so vs sản phầm của những đối thủ tương tự mà không có yếu tố social. Như trong case của Pinduoduo thì CAC của họ thấp hơn gần 20 lần so với Taobao và JD.com.

Điều tương tự cũng xảy ra trong ngành thanh toán. Bản thân Cash App và Venmo là hai ví dụ điển hình về câu chuyện social payment. Tất nhiên, payment là một thứ gì đó vốn dĩ đã rất social, mỗi một giao dịch xảy ra đều có phải ít nhất hai người dùng tương tác với nhau, không có chế độ nào là one-player mode trong payment cả. Tuy nhiên, cách mà Venmo và Cash App đánh vào thị trường này mới là thứ tạo nên sự khác biệt hơn cả: Giúp bạn bè và gia đình thanh toán với nhau một cách dễ dàng.

Nó hoạt động như sau: Khi bạn đi ăn với bạn bè, sẽ thường khá khó để chia tiền ngay khi thanh toán. Do vậy, thường sẽ có một người thanh toán trước, sau đó nhắn lại mọi người chuyển tiền lại qua Venmo hoặc Cash App. Lúc này những người trong nhóm mà chưa có Venmo hoặc Cash App sẽ buộc phải tải app về. Nếu cả nhóm có Venmo/ Cash App mà bạn không có thì đúng là bạn không còn cách nào khác ngoài tải nó về. Tương tự như việc khi nhóm bạn bè, gia đình của bạn sử dụng Zalo, Whatsapp để liên lạc thì bạn có muốn hay không cũng đành phải tải app về. Nhờ tập trung vào khía cạnh rất “social” này của payment, CashApp tạo ra những nhóm nhỏ users với network effect riêng của mình gói gọn trong một mạng lưới với network effect lớn.

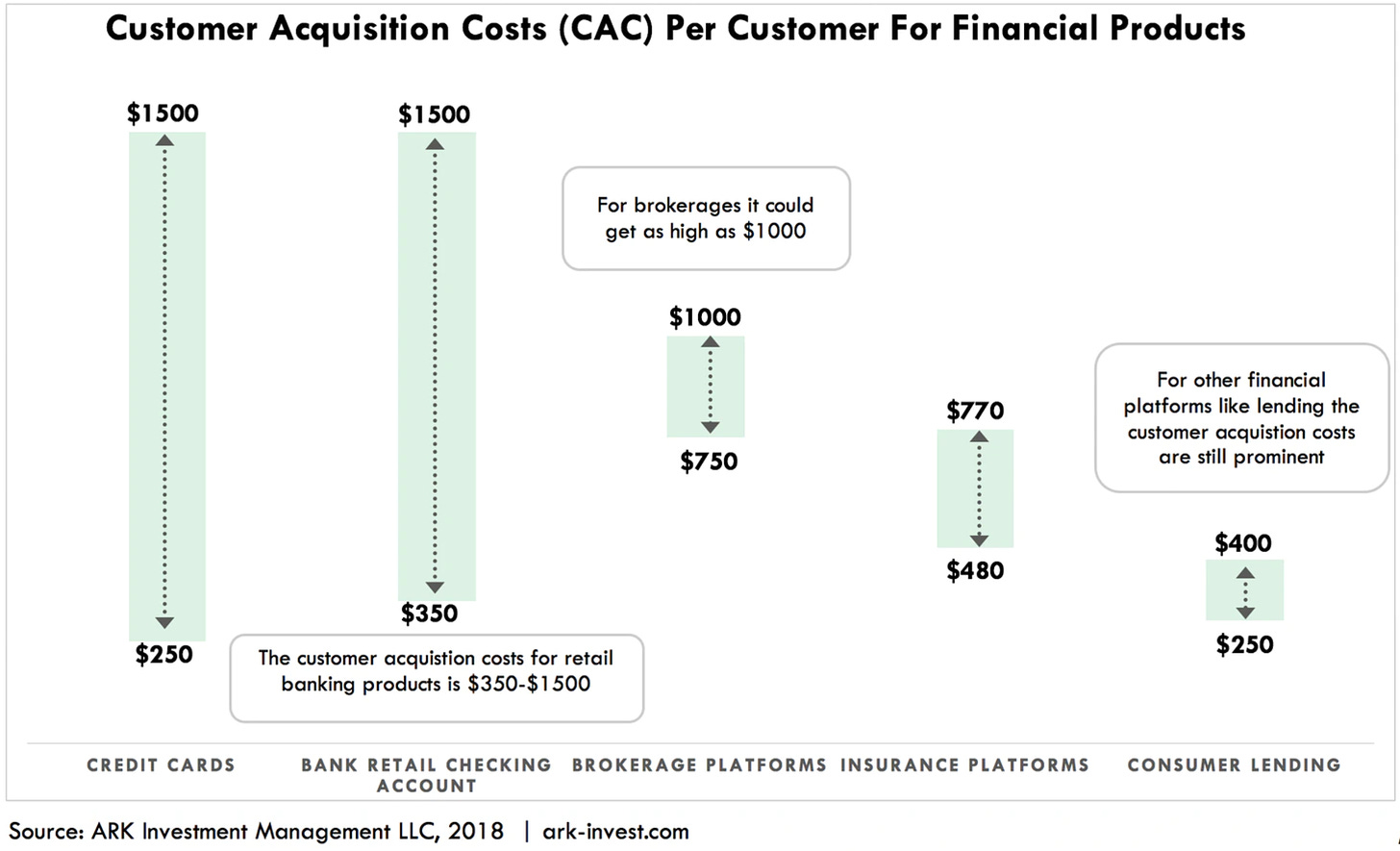

Sự hiệu quả của cơ chế “user acquires user” này của Cash App thể hiện qua CAC. Theo CFO Amrita Ahuja, trong giai đoạn 2017-2019, chi phí trung bình của Cash App để đem về một user mới chỉ là vỏn vẹn $5.

Con số này thực sự là đáng nể khi nó thấp hơn gần vài trăm lần so với những đối thủ truyền thống. Trung bình, để thu về một người dùng mới, các ngân hàng tại Mỹ phải chi ra từ $350 đến $1500.

Business Model

Business model của cả Square và Cash App phần lớn đều xoay quanh chuỗi giá trị về thanh toán thẻ mà chúng ta đi qua ở phần đầu. Với mỗi giao dịch thẻ tại Mỹ, merchant sẽ phải chịu 3 mức phí – Acquiring Markup, Card scheme fees và Interchange fees.

Về Square, họ đóng vai trò là Payment Faciliator, đứng giữa Merchant và Acquiring bank. Square sẽ thu về một khoản phí cố định – merchant discount rate là khoảng 2.5-3% cent trên mỗi giao dịch tuỳ loại, từ merchant.

Đây cũng chính là miếng bánh mà Square sau đó sẽ phải chia sẻ với các players còn lại trong chuỗi giá trị. Cụ thể Square sẽ có giữ khoảng 1/3 của lượng phí này – tức 0.5-1% trên tổng giá trị của giao dịch dưới dạng acquiring markup. Phần còn lại được trả cho các players tiếp theo dưới dạng card scheme fees – cho Visa/Mastercard và interchange fees – cho ngân hàng phát hành thẻ.

Finix có một bài phân tích rất cụ thể về từng phần mà mỗi players trong chuỗi giá trị này thu về trên tổng miếng bánh. (BPS viết tắt cho basis points. 1 BPS = 0.01%, tức 100 BPS = 1%).

Về cơ bản, Square nắm giữ phần bánh phía đầu merchant, ngược lại Cash App nắm giữ phần bánh phía đầu người dùng. Cụ thể, Cash App đóng vai trò như một Issuing bank, phát hành thẻ cho người dùng, từ đó thu về interchange fee trên mỗi giao dịch.

Như các bạn có thể thấy, trong chuỗi giá trị của giao dịch thẻ, miếng bánh to nhất luôn thuộc về issuing side – tức bên phát hành ra thẻ cho người dùng. Nếu coi toàn bộ miếng bánh là 3 phần thì acquiring side – đầu merchant như Stripe, Square sẽ ăn được 1/3. 2/3 còn lại của miếng bánh sẽ thuộc về issuing side. (Card scheme fee cho Visa/Mastercard là quá nhỏ nên về cơ bản có thể bỏ qua.)

Những công ty lớn về fintech thế hệ trước tại Mỹ như Paypal, Stripe, Square vốn đều xuất thân để giải quyết những vấn đề ở phía đầu merchant. Do vậy, toàn bộ doanh thu của họ đều xoay quanh phần nhỏ hơn của miếng bánh – tức acquiring markup. Phần béo bở nhất của miếng bánh – interchange fee, trong quá khứ đều bị bỏ ngỏ cho các ngân hàng phát hành thẻ truyền thống.

Tuy nhiên, điều này đang dần nhanh chóng thay đổi. Với sự ra đời của những công ty đóng vai trò làm infrastructure cho việc phát hành thẻ như Marqeta, việc phát hành thẻ cho người dùng đang dần trở nên dễ dàng hơn bao giờ hết. Nhờ đó, một tầng lớp fintech startup mới tại Mỹ đang dần nổi lên, sử dụng những cơ sở hạ tầng mới này để đánh chiếm đầu cầu bên kia của chuỗi giá trị – trở thành nhà phát hành thẻ.

Có thể kể đến một số cái tên nổi bật bên cạnh Cash App như Ramp, Coinbase, Chime hay Clair. Những công ty này ở trong những thị trường khác nhau, sở hữu những sản phẩm cũng hoàn toàn khác nhau. Tuy nhiên, tất cả đều có một điểm chung, đó là theo đuổi cùng một playbook:

Bằng một cách nào đó – thường là cho không, miễn phí product để có thể trở thành người nắm giữ luồng tiền của người dùng.

Từ đó, có thể phát hành thẻ debit cho users và thu về interchange fee mỗi khi người dùng sử dụng thẻ.

Hãy đi qua từng ví dụ để hiểu rõ hơn về chiến lược này:

- Cash App cho phép người dùng tạo thẻ Visa debit card và topup tiền từ chính số dư balance trên ví CashApp. Thay vì phải rút tiền về tài khoản ngân hàng để tiêu, người dùng có thể nạp tiền từ ví vào thẻ và dùng nó để chi tiêu. Mỗi khi người dùng quẹt thẻ, CashApp sẽ nhận được một phần interchange fee từ merchant. Trung bình, mỗi lần mà người dùng quẹt thẻ CashApp debit, CashApp thu về 80BPS, tức 0.8% giá trị giao dịch

- Ramp. Ramp là một trong những fintech tăng trưởng ấn tượng nhất trong thời gian qua. Ra đời năm 2019, Ramp chỉ mất chưa đến 2 năm để chạm cột mốc unicorn. Hơn một năm sau, Ramp một lần nữa làm tất cả mọi người sững sờ một lần nữa với định giá 8.1 tỷ USD ở vòng gọi vốn mới nhất – tháng 3/2022. Về cơ bản, Ramp cung cấp thẻ Visa Business cho các doanh nghiệp. Doanh nghiệp sẽ trao những thẻ này cho nhân viên để họ có thể chi tiêu, mua sắm cho các mục đích công việc. Mọi khoản chi tiêu này sẽ được Ramp lưu trữ và hệ thống hoá lại qua phần mềm của mình. Từ đó, doanh nghiệp có thể quản lý mọi khoản chi tiêu một cách hệ thống và rõ ràng, minh bạch thông qua Ramp.Thú vị hơn cả, Ramp gần như miễn phí những phần mềm quản lý chi tiêu này cho doanh nghiệp. Doanh thu chính của Ramp như bạn cũng có thể đoán, đến từ interchange fee, khi nhân viên của các công ty khách hàng này sử dụng thẻ do Ramp phát hành.

- Clair. Clair là startup cho phép các doanh nghiệp có thể trả lương một cách linh hoạt cho nhân viên của mình. Người lao động có thể yêu cầu Clair ứng lương sớm một lượng tương ứng với số ngày làm việc trong tháng mà họ đã làm. Clair đưa ra một định vị cực kỳ thuyết phục, đó là hoàn toàn không tính bất kỳ khoản phí nào với cả doanh nghiệp cũng như người lao động.Doanh thu của Clair đến từ việc họ phát hành cho khách hàng – tức mỗi người lao động, một thẻ debit card. Khi họ yêu cầu ứng lương trên app, Clair sẽ top-up khoản tiền đó vào thẻ debit này. Từ đó, mỗi khi người dùng quẹt thẻ của Clair để chi tiêu, thanh toán, Clair sẽ thu về phí interchange fee từ merchant.

- Chime. Chime là ứng cứ viên nặng ký nhất cho cuộc đua trở thành neobank số 1 tại Mỹ. Nếu bạn nào chưa biết thì neobank hay còn gọi là ngân hàng số, là các công ty cung cấp dịch vụ ngân hàng hoàn toàn trực tuyến, họ không sở hữu bất kỳ một chi nhánh vật lý nào. Việc giảm nhân sự và số hoá mọi thủ tục liên quan đến đăng ký tài khoản, giao dịch… giúp neobank có thể cắt giảm chi phí đáng kể so với ngân hàng truyền thống. Từ đó, họ có thể cung cấp dịch vụ ngân hàng gần như miễn phí cho người dùng.Về Chime, họ cho phép người dùng tạo tài khoản miễn phí, miễn phí rút thẻ ATM, bỏ phí overdraft, miễn phí duy trì… và hàng loạt phí khác. Chime phát hành thẻ Visa debit cho người dùng dựa trên số dư tài khoản của user. Nguồn doanh thu chính của Chime, tương tự như những startup ở trên, đến từ interchange fee khi người dùng sử dụng những thẻ này.

- Coinbase / Binance/ FTX. Những sàn crypto exchange lớn nhất trên thế giới cũng không đứng ngoài cuộc chơi phát hành thẻ. Coinbase, Binane hay FTX đều đang phát hành thẻ Visa debit cho người dùng. Người dùng có thể top-up vào thẻ dựa trên số dư trong ví crypto của họ, khi người dùng làm vậy Coinbase/Binance sẽ thay mặt người dùng bán những tài sản crypto này để đổi sang tiền fiat. Sau đó, người dùng có thể dùng nó tương tự như một thẻ debit bình thường và Coinbase/Binance sẽ thu lại interchange fee.

Tất cả những startups trên dù vận hành ở những vertical khác nhau nhưng đều theo đuổi gần như cùng một playbook – gần như cho không người dùng sử dụng product/service để sau đó kiếm lại tiền từ interchange fee. Có lẽ sau quảng cáo thì interchange fee là mô hình đáng chú ý tiếp theo hiện thân cho mô hình indirect monetization. Ở mô hình này, người dùng trực tiếp sản phẩm sẽ không phải trả bất cứ một đồng nào để sử dụng sản phẩm/dịch vụ, mà nguồn thu cho những công ty này sẽ đến từ một bên thứ ba khác. Trong trường hợp của advertising model thì bên thứ ba là advertisers, còn interchange fee model thì là merchants.

Câu chuyện về Facebook vs Netflix mình có kể trong bài viết Tản Mản Ngành Quảng Cáo là một ví dụ tiêu biểu cho sức mạnh của indirect monetization khi được thực hiện chuẩn chỉ.

Năm 2019, khi còn ở thời kỳ đỉnh cao, Facebook thu về trung bình $140/ mỗi user tại Mỹ và Canada, lớn hơn cả mức $135 của Netflix với model subscription. Con số này thực sự là đáng kinh ngạc bởi vì chẳng người dùng FB nào cống nạp $10 -12 cho anh Mark Xoăn hàng tháng cả, như cách mà họ đều đặn nộp cho Netflix. Toàn bộ doanh thu này đến từ advertisers, người trả tiền để target ads tới người dùng.

Model interchange fee thậm chí còn có lợi thế hơn quảng cáo ở điểm nó tác động đến người dùng như thế nào. Với ads, để được sử dụng miễn phí, người dùng chịu phải đánh đổi là phải có quảng cáo, điều này ít nhiều gây tác động tiêu cực đến trải nghiệm người dùng – Youtube là ví dụ điển hình nhất cho điều này. Với interchange fee thì khác, người dùng gần như không phải chịu bất cứ ảnh hưởng tiêu cực nào đến trải nghiệm của mình. Do vậy, interchange fee hứa hẹn là một model thú vị, một playbook mà sẽ còn nhiều fintech startup tại Mỹ theo đuổi trong tương lai sắp tới.

Quay lại với Square và Cash App. Ngoài việc thu về interchange fee và acquiring markup từ hai đầu của giao dịch thẻ, doanh thu của Square và Cash App đến từ một loạt dịch vụ khác.

Với Square, họ bán thêm phần cứng là các máy POS thế hệ mới cho merchant, cùng với đó là một loại phầm mềm giúp merchant có thể quản lý về doanh thu, customer loyalty, trả lương cho nhân viên… Lớn hơn cả có lẽ là việc Square lớn sân sang mảng SMB lending. Với việc đứng giữa dòng tiền của merchant, Square sở hữu dữ liệu về mọi nguồn doanh thu của merchant. Tận dụng lợi thế này, Square sử dụng Big Data để xây dựng các model chính xác về quản trị rủi ro, từ đó cho phép các merchant vay vốn trong ngắn hạn. Stripe cũng theo đuổi playbook tương tự về lending với sản phẩm Stripe Capital.

Về Cash App, với định hướng trở thành một superapp, doanh thu của họ đang dần được đa dạng hoá. Cash App giờ cho phép người dùng mua Bitcoin, cổ phiếu trong app. Ngoài ra, một phần đáng kể trong doanh thu của CashApp đến từ thu về khi người dùng muốn rút tiền từ debit card qua ATM hoặc rút tiền nhanh từ app về bank account.

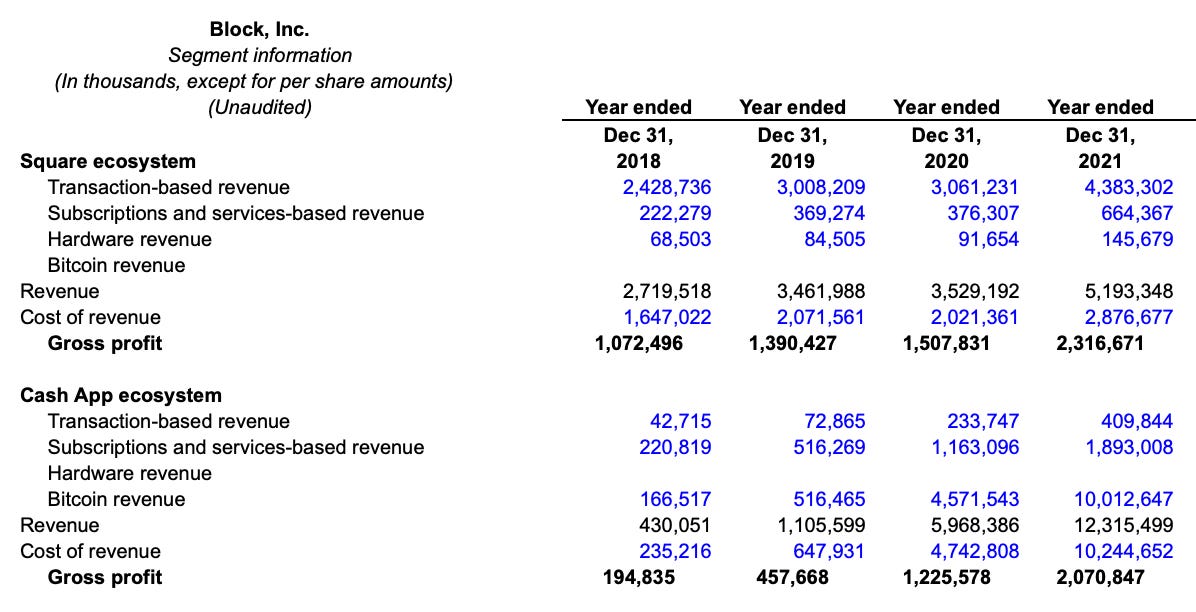

Tăng trưởng của Cash App trong 3 năm qua thực sự là rất ấn tượng. Cuối năm 2018, lợi nhuận của CashApp chỉ là gần 200 triệu USD, tức 1/5 của Square. Tuy nhiên đến 2021, con số này đã tăng gấp 10 lần, chạm ngưỡng gần 2 tỷ USD – ngang ngưởng với lợi nhuận của Square.

Subscribe

Phân tích thành công

Có nhiều yếu tố dẫn đến thành công của Square, tuy nhiên dưới đây là một vài góc nhìn của mình.

1. Business Model – Counter Positioning

Điểm đầu tiên, theo mình, giúp tạo nên thành công của Square là mô hình kinh doanh. Cách Square vận hành hoàn toàn trái ngược so với business model của những đối thủ lớn khi đó.

Cụ thể, những công ty thanh toán truyền thống thu về một phần không nhỏ của tổng doanh thu dựa trên lợi nhuận từ việc bán máy POS cho merchant – rẻ nhất là $950 trên mỗi máy. Thêm vào đó, là phí subscription cho các phần mềm chạy trên terminal. Ngược lại, Square quyết định cho không merchant máy POS, đồng thời, hoàn toàn miễn phí những phần mềm quản lý kia. Mức phí duy nhất mà Square thu từ merchant là phí cố định 2.75% trên mỗi giao dịch được xử lý.

Điều này đi ngược với logic truyền thống của ngành thanh toán đến nỗi, trong mọi buổi meeting với các đối tác về thanh toán khi đó, sau khi mô tả về business model của Square, Jack gần như luôn nhận được chung một phản ứng:

“Các chú thật ngu ngốc và chẳng biết mình đang làm gì. Các chú đang để tiền trên bàn mà không biết hốt – “you’re leaving money on the table”. Các chú có biết rằng tiền từ bán máy POS và phần mềm subscription là một trong những nguồn doanh thu không nhỏ của những công ty dạng này không?”

Thú vị thay, câu trả lời của Jack cũng đanh thép không kém:

“Well, ông nói chuẩn đấy, nhưng cũng chính vì nó mà giờ chỉ có 7 triệu merchant chấp nhận credit card thông qua công ty ông lúc này. Với Square, chúng tôi có thể mang con số này lên cao hơn gấp nhiều lần.

Chiến lược đi ngược lại với mô hình kinh doanh của những đối thủ lâu năm trong ngành như trong trường hợp này được gọi là Counter Positioning. Nó là chiến lược mình yêu thích nhất trong 7 chiến lược chính mà Hamilton Helmer viết trong cuốn sách kinh điển 7 Powers.

Về cơ bản, khi startup theo đuổi Counter Positioning bằng cách tấn công thị trường theo một business model mới, những công ty trong ngành sẽ không biết phản ứng ra sao. Lý do là vì nếu họ chọn bắt chước mô hình mới của startup thì họ sẽ phải bỏ đi một phần doanh thu đang ổn định của mình để đi theo một mô hình chưa được kiểm chứng. Việc tự làm tổn thương mình, để bỏ đi một nguồn doanh thu ổn định là không hề dễ dàng cho bất kỳ công ty nào. Đặc biệt, nó càng khó hơn nếu những công ty này đã lên sàn và CEO phải chịu áp lực cực lớn từ những mục tiêu ngắn hạn về doanh số như Quarterly Earnings.

Do vậy, sau khi nhận định dưới góc độ phân tích về chi phí/lợi ích thì ban lãnh đạo của những công ty truyền thống trong ngành này thường sẽ không biết làm gì, ngoài việc ngó lơ và mặc kệ kẻ thách thức với business model mới lạ kia. Đến khi họ nhận ra nước đi sai lầm và chịu đưa ra quyết định học theo mô hình mới thì startup lúc này đã lớn mạnh và chiếm được một phần không nhỏ của thị trường rồi.

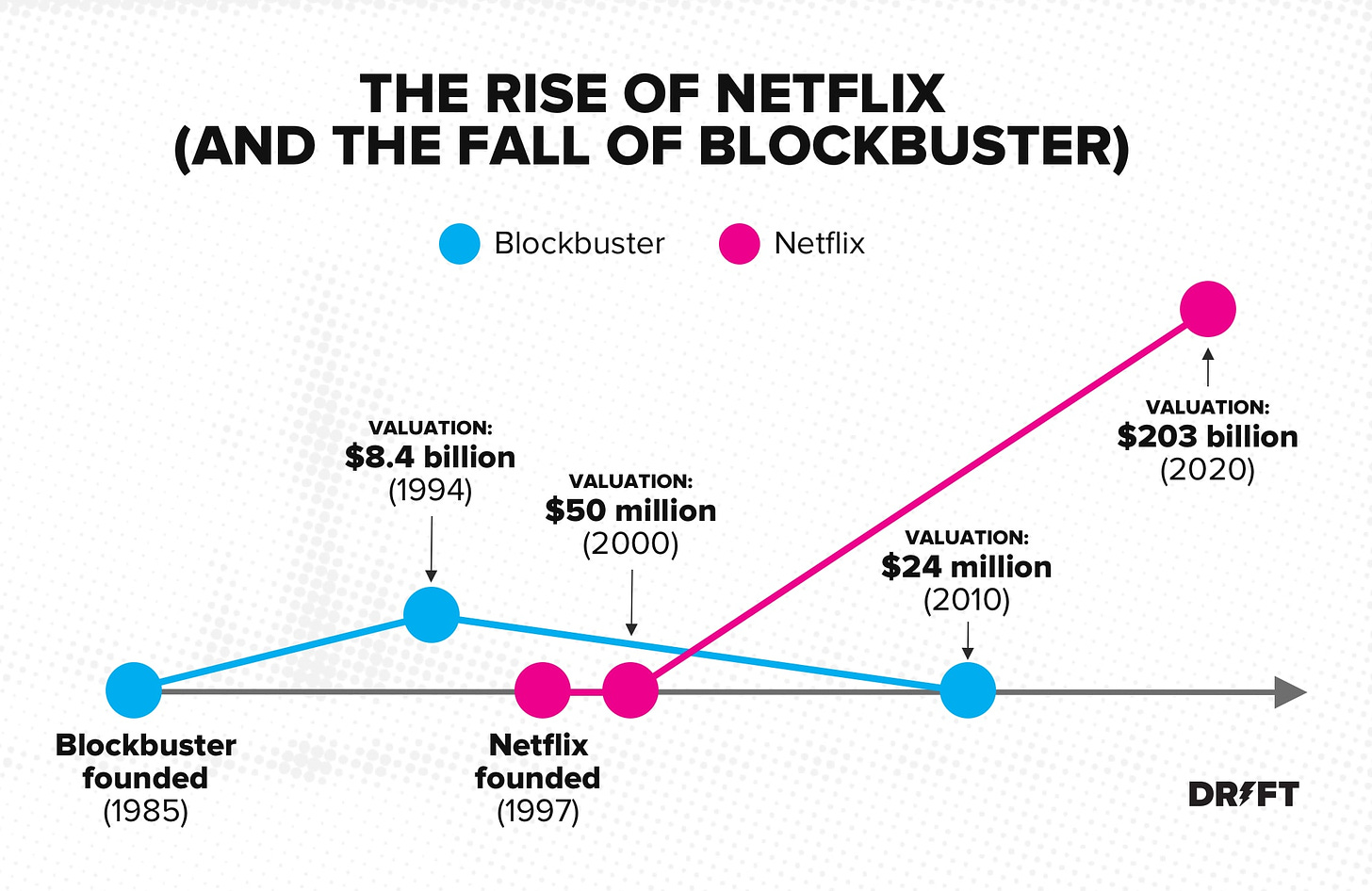

Ví dụ kinh hình cho chiến lược này được Hamilton nêu ra là câu chuyện về cuộc chiến thuê phim giữa Netflix và Blockbuster. Blockbuster là gã khổng lồ về thuê phim thông qua băng cassette VHS trong những năm 80-90s tại Mỹ. Ở thời điểm đỉnh cao, Blockbuster từng chạm ngưỡng định giá hơn 8 tỷ USD với hàng ngàn cửa hàng vật lý tại khắp các bang. Khi người dùng thuê phim với Blockbuster, họ sẽ phải chịu một mức phí phạt nếu trả chậm hơn thời hạn được phép. Mức phí này khá cao, lên tới $1 mỗi ngày, trên mỗi bộ phim mà người dùng thuê, tối đa là $10.

Khi Netflix ra đời năm 1997, họ quyết định theo đuổi một model hoàn toàn khác với gã khổng lồ Blockbuster khi đó. Về vận hành Netflix không có cửa hàng vật lý nào cả, người dùng sẽ chọn phim trên mạng và Netflix sẽ gửi đĩa DVD của phim đó tới tận nhà họ.

Về business model, Netflix áp dụng model subscription, người dùng sẽ trả một phí cố định hàng tháng, và họ sẽ được phép giữ 3 đĩa DVD của Netflix trong bất cứ thời điểm nào. Người dùng có thể xem nhanh, chậm và trả lại bao lâu tuỳ ý. Khi người dùng trả lại đĩa trước đó thì Netflix sẽ gửi cho họ 3 DVD phim mới mà họ chọn. Do vậy, hoàn toàn không có late fee cho người dùng.

Khách hàng yêu thích mô hình này hơn hẳn mô hình cũ của Blockbuster. Ban lãnh đạo của Blockbuster ban đầu còn hoài nghi nhưng cũng dần phải thừa nhận điều đó. Tuy nhiên họ thực sự không biết phải phản ứng ra sao vì nó model này khác hoàn toàn cách mà họ đã hoạt động và vận hành qua gần 20 năm. Late fee vốn chiếm một phần cực lớn trong tổng lợi nhuận của Blockbuster- lên tới 70%, để loại bỏ nguồn doanh thu lớn như vậy là một điều gần như không thể, mặc dù họ biết model subscription của Netflix được người dùng yêu thích hơn. Kết cục tiếp theo thì như bạn cũng đã biết, Blockbuster phản ứng quá chậm, giờ đây, họ chỉ còn là cái tên cho footnote trong trang Wikipedia của Netflix.

Để có thể tồn tại trên thị trường, những công ty lớn đôi khi phải chấp nhận tự làm đau bản thân trước khi đối thủ làm điều đó. Steve Jobs từng làm điều đó với iPod. Năm 2007, iPod sales đang lên như điều gặp gió và chiếm tới 50% tổng doanh thu của Apple. Bất chấp vậy, Jobs launch iPhone vào năm đó, mặc dù ông biết rằng iPhone sẽ đưa iPod vào dĩ vãng.

Steve có một câu nói nổi tiếng về chủ đề này – “If you don’t cannibalize yourself, someone else will.” tức “Nếu bạn không tự ăn thịt mình thì sớm hay muộn cũng sẽ có ai đó ăn thịt bạn”.

Về phía Square, dưới góc độ là một kẻ thách thức, không rõ chiến lược Counter Positioning này đến từ chủ ý của Jack và Jim, hay đơn giản là vì sự ngây thơ của họ với cách ngành thanh toán hoạt động khi đó. Lý do là gì đi nữa thì nó cũng là chiến thuật tốt nhất mà họ có thể dùng để tấn công vào thị trường lâu đời này.Subscribe

2. Great execution

Yếu tố tiếp theo tạo nên thành công của Square là họ đã thực hiện nó quá tốt.

Điều này có thể gói gọn trong hai cụm từ “Customer Obsession” và “Delivering excellent experience”.

Về Customer Obsession, Square hiểu rõ những nỗi đau mà người dùng phải chịu đựng. Với Square, đó là sự phức tạp và khó khăn để có thể chấp nhận thẻ, với Cash App thì là sự bất tiện của những giải pháp chuyển tiền truyền thống. Những giải pháp của Square đều là thuốc giảm đau chứ không phải vitamin, do vậy nó dễ dàng nhận được sự hưởng ứng của người dùng.

Về “Delivering excellent experience”, Square hướng đến việc tạo ra một trải nghiệm tuyệt vời nhất cho người dùng. Ở góc độ này, Jack Dorsey có rất nhiều sự tương đồng với Steve Jobs của Apple và Evan Spegel của Snapchat.

Tương tự Steve và Evan, Jack luôn coi mình là một nghệ sĩ, với Jack, product là một sản phẩm nghệ thuật, nó là nơi người nghệ sĩ thể hiện tính cách của mình. Jack yêu cầu một trải nghiệm người dùng tốt nhất có thể.

Từ khâu đăng ký online, đến thiết kế phần cứng của Square Readers, rồi phần mềm chạy trên iPhone, Square đều cùng theo đuổi chung một phong cách cực kỳ tối giản và dễ sử dụng. Họ biến một chu trình cồng kềnh, phức tạp, khó hiểu thành một việc không thể dễ dàng hơn. Ai cũng có thể đăng ký trở thành merchant của Square online qua vài bước đơn giản, sau đó nhận về Square reader miễn phí và tải app Square trên iPhone. Cuối cùng, merchant chỉ cần cắm Square Reader vào iPhone và quẹt. Không cần bất cứ training, hợp đồng hay thủ tục nào phức tạp. Mọi trải nghiệm được thiết kế xuyên suốt thông qua góc nhìn làm sao để merchant có thể đăng ký và sử dụng Square dễ dàng nhất. Một điều nghe thì tưởng chừng dễ, nhưng lại là một thứ không tưởng trong ngành thanh toán truyền thống.

Văn hoá làm product của Silicon Valley có thể chia làm hai nửa đối lập – logic vs intuition (cảm tính). Google là ví dụ điển hình cho văn hoá logic, mọi thứ tại đây đều được lượng hoá, test và đưa ra quyết định dựa trên kết quả. Marissa Mayer -cựu excutive tại Google và sau này là CEO Yahoo, từng cho A/B test 41 sắc thái khác nhau của màu xanh để tìm ra màu nào mang về tỷ lệ click – CTR cao nhất.

Ngược lại với văn hoá lượng hoá mọi thứ này là văn hoá đưa ra quyết định dựa trên cảm tính, với ví dụ điển hình là Apple dưới thời Steve Jobs. Tại Apple, gần như mọi quyết định về sản phẩm được đưa ra dựa trên cảm tính về việc điều gì đem lại trải nghiệm tốt nhất cho người dùng. Người làm product tại những công ty này được ví như những người nghệ sĩ với gu của chính họ, họ không dựa trên dữ liệu test người dùng mà dựa trên cảm nhận của mình để tạo ra sản phẩm. Không có A/B test nào có thể khuyên Evan Spiegel rằng stories sẽ là một phương thức biểu đạt mới cho social networks, tương tự vậy, không có market research nào khuyên Steve Jobs và Jony Ive nên loại bỏ bàn phím để tạo ra một chiếc điện thoại với thiết kế cảm ứng hoàn toàn.

Tương tự vậy, văn hoá tại Square cũng là phong cách này. Keith Rabois, cựu COO tại Square và PayPal chia sẻ:

Tại Square, mọi thứ là design-driven chứ không phải metrics-driven. Cách tốt nhất để thắng mọi cuộc tranh luận tại Paypal là lượng hoá. Mọi câu trả lời thuyết phục đều phải là dựa trên toán, dữ liệu thống kê, A/B tests. Tại Square thì ngược lại, chu trình đưa ra quyết định khá giống với Apple chủ yếu đến từ cảm tính. Câu hỏi luôn được đặt ra là – Đâu là design tốt nhất, đâu là giải pháp tối giản nhất? Hãy quay lại bảng vẽ cho đến khi khi bạn có một thiết kế đơn giản và dễ sử dụng nhất.

Jack muốn mọi thứ hoàn hảo, điều này buộc Square phải tập trung vào một vài điểm nhất định. Một câu nói nổi tiếng của Jack được lưu truyền rộng rãi trong nội bộ của Square đó là – “Làm mọi chi tiết hoàn hảo nhất có thể và giới hạn số lượng chi tiết đến mức hoàn hảo”.

Kết quả của việc hiểu thấu nỗi đau của người dùng và đem lại một trải nghiệm tuyệt vời là việc Square tăng trưởng cực nhanh thông qua “word-of-mouth”. Đây là lý do tại sao trong hai năm đầu tiên, Square tăng trưởng 10% mỗi tuần mà không cần chi bất cứ một đồng nào vào quảng cáo. Tương tự như Apple hay Tesla – a great product speaks for itself là câu nói có thể ví cho Square trong giai đoạn này.

3. Yếu tố ngoại cảnh

Tương tự như bất kỳ một câu chuyện thành công về startup nào khác, chúng ta không thể nói về Square mà bỏ qua những yếu tố ngoại cảnh của riêng thị trường Mỹ. Có nhiều yếu tố trong thành công của Square chỉ có thể xảy ra tại Mỹ.

Đầu tiên, ngành thanh toán tại Mỹ có một lịch sử rất lâu đời. Visa network được ra đời từ năm 1958, những player trong chuỗi giá trị thẻ trước khi những fintech startup như Square hay Stripe ra đời đều là những công ty rất lâu đời, với công nghệ lạc hậu, và chậm thay đổi. Điều này tạo ra một khoảng trống giúp những startup như Stripe, Square có thể đứng giữa, tương tác với những player này, để tạo ra một trải nghiệm tốt nhất cho người dùng.

Điều thứ hai là về độ phổ biến của thanh toán thẻ tại Mỹ. Thẻ đã và đang là phương thức thanh toán phổ biến nhất tại Mỹ. Với những quốc gia mới nổi như Trung Quốc, Việt Nam thì nền fintech có thể coi là đã nhảy cóc từ unbank đến mobile banking mà không đi qua thanh toán thẻ. Tại Mỹ thì sự tiện lợi của thẻ và thói quen hình thành lâu đời này khiến mobile banking vẫn chỉ là lựa chọn thứ hai sau thẻ.

Yếu tố cuối cùng mà chúng ta buộc phải nhắc đến là interchange fee tại Mỹ. Mỗi quốc gia có những quy định khác nhau về interchange fee, điều này dẫn đến sự khác biệt cực lớn về phức phí này tại các quốc gia khác nhau. Mức phí này tại Mỹ là 1.5-2.5% tuỳ theo giao dịch, một trong những mức interchange fee cao nhất thế giới.

Mức phí cao này giúp miếng bánh đủ lớn để chia cho nhiều bên trong chuỗi giá trị. Model interchange fee mà hàng loạt fintech startup tại Mỹ đang theo đuổi hiện nay có thể sẽ không thể khả thi tại nhiều quốc gia khác nơi có mức interchange fee thấp hơn.

Tương lai của Square và Chén thánh của payment

Ngoài việc đa dạng hoá sản phẩm, dịch vụ của cả Square và CashApp, tiềm năng lớn nhất của Square trong tương lai có lẽ đến từ việc kết nối hai product vốn ở hai đầu của một giao dịch này, để tạo ra một hệ sinh thái khép kín.

Với mỗi giao dịch truyền thống thông qua Visa, Master cards, dù nó liên quan đến Square merchant qua CashApp card user thì Square cũng chỉ ăn được một phần của miếng bánh, còn lại họ phải chia sẻ với những player khác trong chuỗi giá trị. Sẽ ra sao nếu Square cho phép người dùng Cash App dùng chính ứng dụng này để thanh toán tại những merchant sử dụng POS của Square?

Điều này sẽ giúp Square gói trọn từ đầu đến cuối của giao dịch, loại bỏ toàn bộ Visa, Mastercard và những player khác. Từ đó, có thể thu về toàn bộ merchant discount rate mà không phải chia sẻ cho bất kỳ ai. Hệ sinh thái khép kín này, nơi một công ty sở hữu toàn bộ chuỗi giá trị được gọi là a closed loop payment network, vốn được coi là chén thánh của ngành thanh toán.

Khi đọc về việc Square kết nốt 2 sản phẩm này lại, mình có liên tưởng nó chính xác như việc nối ghép hai đầu của một cây cầu. Được xây dựng riêng biệt từ hai bờ, dần dần chờ đến một ngày hợp vào nhau.

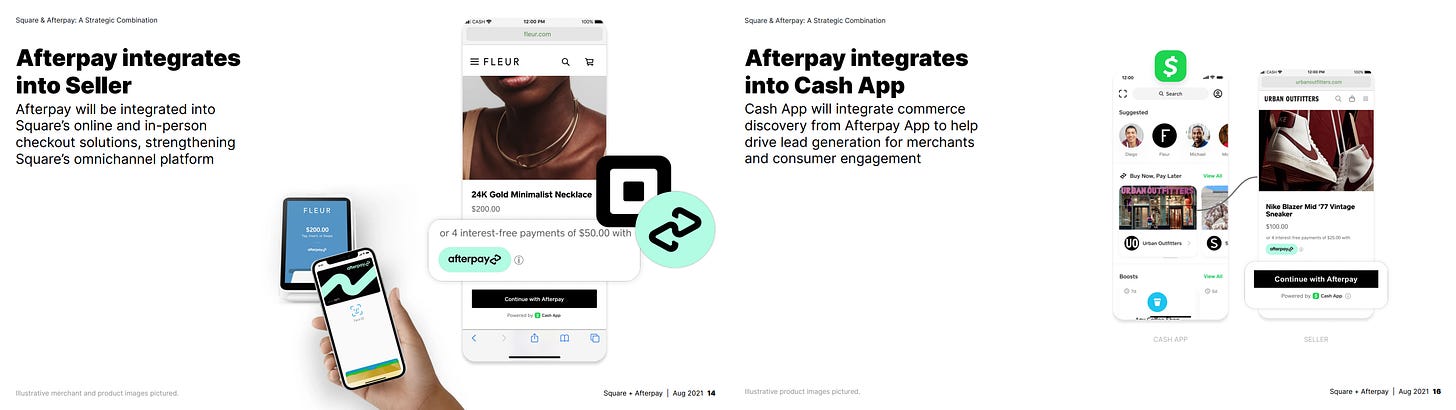

Không nằm ngoài dự đoán, tháng 9/2021, Square hiện thực hoá tham vọng này bằng việc launch dịch vụ giúp merchant sử dụng Square chấp nhận thanh toán trực tiếp từ CashApp users.

Cash App vốn là product với direct (peer-to-peer) network effect, với việc kết hợp với merchant side từ Square, nó bỗng nhiên sở hữu thêm một “layer” của network effect nữa, đó là 2 sided network effect giữa merchant và users. Không dừng lại ở đó, Square chứng tỏ tham vọng thành lập nên payment loop này một cách mạnh mẽ hơn hết với thương vụ M&A lớn nhất trong lịch sử fintech – mua lại Afterpay với mức giá 29 tỷ USD trong tháng 11 vừa qua.

Afterpay là startup về BNPL (mua trước trả sau) lớn thứ 2 thế giới sau Klarna. BNPL vốn là model sở hữu 2-sided network effectvới network về merchant và user tại hai đầu của giao dịch. Afterpay hứa hẹn sẽ là cây cầu giúp củng cố thêm kết nối giữa hai đầu Square và Cash App. “Synergies” của thương vụ M&A này là cực lớn khi Square có thể sử dụng distribution của các sản phẩm này để có thể cross-sales lẫn nhau. 1+1+1 trong trường hợp này sẽ lớn hơn 3 rất nhiều.

Cụ thể, Afterpay Merchant có thể được tích hợp trực tiếp vào CashApp, Square merchant thì có thể có thêm tính năng BNPL dựa trên hệ thống của Afterpay. Không chỉ vậy, CashApp cũng có thể chạm đến lượng user base với hơn 16 triệu người dùng của Afterpay, phần lớn trong số này là bên ngoài nước Mỹ. Bản brief do team executive của Square viết ra về logic chi tiết phía sau phi vụ M&A này được giới phân tích coi là một bản “masterclass” về tư duy chiến lược .

Tất nhiên vẫn còn quá sớm để có thể nói về tương lai của hệ sinh thái thanh toán của Square. Để có thể chạm được đến quy mô như của Visa, Mastercard thì có lẽ Square còn cần rất nhiều năm nữa.

Square gần đây còn mở rộng tham vọng của mình với việc lấn sân sang mảng Âm nhạc và Crypto Payment. Cùng với đó họ đổi tên công ty thành Block, thể hiện một tầm nhìn về một hệ sinh thái lớn hơn nhiều so với cái tên Square ban đầu. Jack Dorsey trong năm qua cũng đã quyết định rời chức vụ CEO tại Twitter để có thể tập trung toàn thời gian cho Block. Tất cả những điều này hứa hẹn một tương lai đầy thú vị phía trước cho Square và Block.

Bài viết được trích dẫn từ Dentmakers

")

")